セグメント別損益計算のススメ~中小企業の財務分析~

セグメント別損益計算のススメ~中小企業の財務分析~

目次

セグメント別損益計算とは

経営状況を知るためには、収益、費用、利益、(いわゆる損益)を把握することが重要です。決算期に作成する損益計算書(PL)には会社全体の収益、費用、利益がまとめられており、損益計算書を分析することで経営状況を確認することが可能です。

しかしながら、会社が大きくなるにつれて複数の事業を営んだり、複数の製品・サービスの提供を行うことになると、会社全体でまとめられた損益だけでは経営状況を把握するのが難しくなり、事業毎や製品・サービス毎の損益を把握することが必要になってきます。

そこで、事業毎や製品・サービス毎に損益を把握する際に用いるのが、セグメント別損益計算という考え方です。

損益計算とは

損益計算とは、会社が一定期間において得た収益と費用を比較し、その差額である利益(損失)を算出することです。企業がどれだけの収益を上げ、どれだけの費用をかけたかを、詳細に把握することができます。

収益計算イメージ例:

収益が100で、費用が90なら、利益は10となります。

会社の収益には、

・営業収益 (主に売上)

・営業外収益

・特別利益

があり、

会社の費用には、

・売上原価

・販売費及び一般管理費

・営業外費用

・特別損失

があります。

セグメント別とは

ビジネスにおけるセグメントとは、特定の条件で細分化してできた集まりのことです。

損益を計算する際の代表的なセグメントとして次の分け方があります。

・部門別

・地域別

・得意先別

・店舗別

・製品・サービス別

業種業態に応じて、会社に合った分け方を考えることになります。

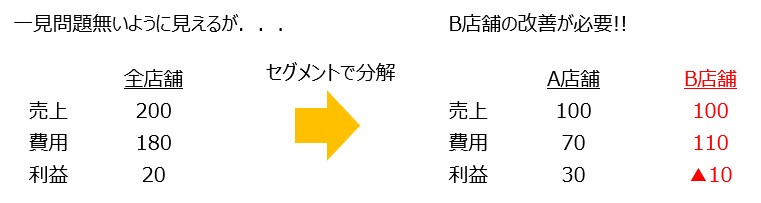

セグメント別損益計算をススメる理由

会社が複数の事業、地域、店舗、製品等で展開している場合は、会社全体でまとめた損益計算では問題点・課題が見つけにくくなります。セグメント別に損益計算することで、検討する範囲を狭めて原因を特定しやすし、効果の高い施策を考えることができるようになります。

セグメント別損益計算のやり方

準備

セグメント別損益計算をするには、売上(収益)・費用をセグメント別に分ける必要があります。

売上に関しては、ほとんどの会社で、店舗別なり製品別なりで、その発生元をきちんと記録しており、セグメント別に分けることにあまり苦労はしないと思います。

費用に関しては、きちんと発生元を記録していればいいのですが、記録していない場合は精度の高い損益計算ができません。また、作業日報等で費用の発生元を記録をしていても整理(データ化等)しておらず正確に把握できていない会社も多いです。

そのような会社は費用の発生元を記録し整理することから始める必要があります。

費用の分割

費用は、次の2つの観点で分割して考えます。

・直接費用と共通費用

・変動費と固定費

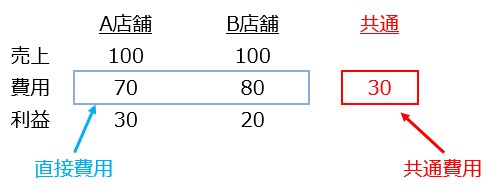

1.直接費用と共通費用について

費用には、セグメント別に分けられる費用と分けられない費用があります。セグメント別に分けられる費用が「直接費用」、分けられない費用が「共通費用」です。

セグメントが店舗であれば、直接費用の例では商品の仕入費や店員の人件費、共通費用の例では、本社事務所の家賃や役員報酬等です。

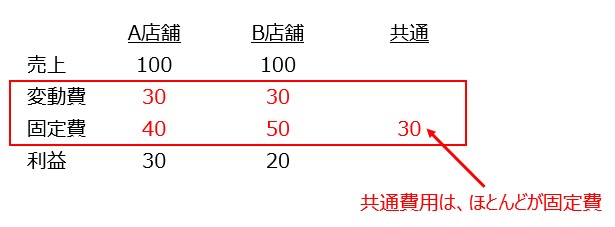

2.変動費と固定費について

費用には、売上高と比例するような形で増減する費用と売上高に関わらずほとんど一定の費用があります。

増減する費用が「変動費」、一定の費用が「固定費」です。しなしながら、実際のところ、変動費なのか固定費なのかの判断に迷う費用も多く、会社でどちらにするか決める必要があります。

セグメントが店舗であれば、変動費の例では商品の仕入費や包装紙等の消耗品費、固定費の例では、店舗の家賃や店員の人件費です。

限界利益・貢献利益の計算

セグメント別損益計算書は次のように限界利益、貢献利益を計算すると分析しやすくなります。

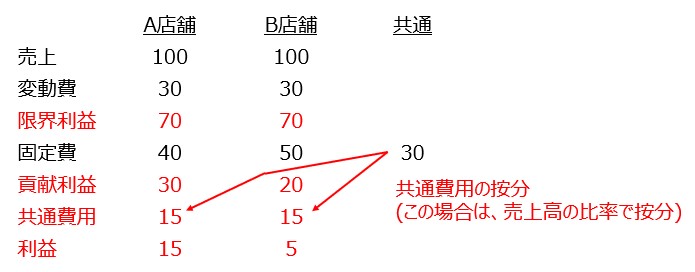

限界利益

売上に連動して得られる利益です。「売上ー変動費」で求めます。

貢献利益

そのセグメントで得られる利益です。「売上ー変動費ー(直接)固定費」で求めます。

セグメント別利益

共通固定費を考慮して、セグメントで得られる利益です。「売上ー変動費ー(直接)固定費ー按分後の共通固定費」で求めます。

共通固定費の按分には、セグメント毎の売上比率や固定費比率等を用います。

セグメント別損益計算結果の分析

限界利益、貢献利益、セグメント別利益を確認し、問題点・課題を見つけ出します。また、セグメント別に損益分岐点分析を行うことでより詳細な分析も可能になります。

分析例を下記に挙げます。

- 限界利益の確認

もし、限界利益がマイナスであれば、そのセグメントは会社の利益に全く貢献していません。直ぐに、変動費を削減する、そのセグメントを廃止する等の手を打つ必要があります。 - 貢献利益の確認

もし、貢献利益がマイナスであれば、そのセグメント単体では利益を生み出していません。限界利益を増やす、(直接)固定費を削減する等の手を打つ必要があります。 - セグメント別利益の確認

もし、セグメント別利益がマイナスであれば、共通費用が掛かりすぎている可能性があります。共通費用を削減する、各セグメント別の貢献利益を増やす等の手を打つ必要があります。

専門家のサポート

セグメント別損益計算により、経営状況を知るためのとても有効な指標が算出できます。しかしながら、その計算は複雑であり時間が掛かると思います。また、計算結果を詳細に分析するには専門知識が必要となります。

弊社は、中小企業の経営者に寄り添いながら経営課題の解決をサポートする伴走型支援を行っています。事業分析・財務分析の両面より経営を分析し、対話に時間を掛けて経営課題を見つけ出し、課題の解決までを支援しています。

弊社のサポートをお使い頂ければ、セグメント別損益計算を行い財務の分析をいたします。

もし、ご興味ございましたら、下記ボタンより移動し支援内容の詳細をご覧ください。

投稿者プロフィール