岸和田市で新設備の固定資産税を2分の1にする方法~先端設備等導入計画~

岸和田市で新設備の固定資産税を2分の1にする方法~先端設備等導入計画の作成支援~

目次

岸和田市で新設備の固定資産税を2分の1にする方法

どの中小企業にとっても、会社から出ていくお金を少しでも減らしたいものです。市町村(※)より新設備の導入時に固定資産税の特例措置を受けることができれば課税標準を2分の1に軽減することができます。

例えば、1千万円の設備を購入した場合、最初の3年間の固定資産税の合計は294,500円ですが、特例措置を受ければ147,100円に軽減できます。

※市町村によって対象設備及び地域等が異なる場合があります。本コラムでは岸和田市について記載しています。

固定資産税の特例措置

赤字企業を含めた中小企業の前向きな投資や賃上げを後押しするために、赤字黒字を問わず設備投資に伴う負担を軽減する特例措置です。

岸和田市役所のホームページで、令和7年度からの固定資産税の特例措置の内容が掲載されています。

先端設備等導入計画の認定について – 岸和田市公式ウェブサイト

固定資産税の特例措置の全体のスキーム(枠組み)

国が「基本方針」を策定しており、市町村は「導入促進基本計画」を策定しています。

中小企業は、「基本方針」や「導入促進基本計画」に沿った先端設備等導入計画を策定し、市町村に申請し認定されることで、固定資産税の特例措置を受けることができます。

固定資産税の特例措置の概要

【特例処置の対象企業】

市町村から先端設備等導入計画の認定を受け、かつ、資本金1億以下等の税制上の要件を満たす中小企業

【計画認定要件】

・3~5年の計画期間における労働生産性が年平均3%以上向上する等、基本方針や市町村の導入促進基本計画に沿ったものであること

・賃上げ方針の表明をおこなうこと

【対象設備等】

| 設備の種類 | 最低価格要件 |

|---|---|

| ①機械及び装置 | 160万円以上 |

| ②測定工具及び検査工具 | 30万円以上 |

| ③器具備品 | 30万円以上 |

| ④建物附属設備 | 60万円以上 |

| 投資利率要件 |

|---|

| 投資利益率が年率5%以上の投資計画に記載された設備(認定経営革新等支援機関が確認) |

【特例措置】

固定資産税(通常、評価額の1.4%)

・計画中に1.5%以上の賃上げ表明:3年間、課税標準を1/2に軽減

・計画中に3.0%以上の賃上げ表明:5年間、課税標準を1/4に軽減

【適用期限】

2年間 (令和9年3月31日までに取得したもの)

先端設備等導入計画の内容

先端設備等導入計画とは、計画期間内に、労働生産性を一定程度向上させるため、先端設備を導入する計画です。

先端設備等導入計画の主な要件

【計画期間】

3年間、4年間、5年間

【労働生産性】

計画期間において、基準年度比で労働生産性が年平均3%向上すること

算出式:

(営業利益+人件費+減価償却費)÷労働投入量

労働投入量は、労働者数又は労働者数×1人当りの年間就業時間

【先端設備等の種類】

労働生産性の向上に必要な生産、販促活動等に直接供される下記設備

[減価償却資産の種類]

①機械及び装置

②測定工具及び検査工具

③器具備品

④建物附属設備

[計画内容】

基本方針及び導入促進基本計画に適合するものであること

先端設備等の導入が円滑かつ確実に実施されると見込まれるものであること

認定経営革新等支援機関において事前確認を行った計画であること

固定資産税の計算方法

固定資産税の計算式

固定資産税の計算式は次の通りです。

固定資産税額(100円未満は切り捨て)=課税標準額(1,000円未満切り捨て)×税率

標準税率は1.4%で税率は市区町村ごとに設定されており、岸和田市も1.4%です。

参考:固定資産税(償却資産)について – 岸和田市公式ウェブサイト

課税標準額の計算式(償却資産の場合)

償却資産の課税標準額は資産一品ごとに評価額を求め、その合計額の1,000円未満を切り捨てた金額が課税標準額となります。

課税標準額=資産Aの評価額+資産Bの評価額+・・・・

前年中に取得した償却資産:評価額=取得価格×(1−減価率÷2)

※初年度は取得月に関係なく、半年分の減価償却をします。

前年前に取得した償却資産:評価額=前年度の評価額×(1−減価率)

耐用年数に応ずる減価率は各市町村のホームページなどに掲載されている減価残存率表で確認できます。

固定資産税の特例措置のサンプル事例

サンプル資産の内容

取得価格:10,000,000円

耐用年数:9年

取得年度:令和7年5月5日

申請要件:賃上げ表明無し

初年(令和8年)の固定資産税

取得価格10,000,000円 × (1 − 減価率0.226 ÷ 2) = 評価額8,870,000円

固定資産税:課税標準額8,870,000円 × 税率0.014 = 124,100円(100円未満は切り捨て)

固定資産税(特別措置):評価額8,870,000円 × 税率0.014×特別措置1/2 = 62,000円(100円未満は切り捨て)

固定資産税の特別措置を適用すると、62,100円減税されます。

2年目(令和9年度)の固定資産税

前年度評価額8,870,000円 × (1 − 減価率0.226) = 評価額6,865,380円

課税標準額6,865,000円(1,000円未満は切り捨て)

固定資産税:課税標準額6,865,000円 × 税率0.014 = 96,100円(100円未満は切り捨て)

固定資産税(特別措置):課税標準額6,865,000円 × 税率0.014×特別措置1/2 = 48,000円(100円未満は切り捨て)

固定資産税の特別措置を適用すると、48,100円減税されます。

3年目(令和10年)の固定資産税

前年度評価額6,865,380円 × (1 − 減価率0.226) = 評価額5,313,804円

課税標準額5,313,000円(1,000円未満は切り捨て)

固定資産税:評価額5,313,000円 × 税率0.014 = 74,300円(100円未満は切り捨て)

固定資産税(特別措置):評価額5,313,000円 × 税率0.014×特別措置1/2 = 37,100円(100円未満は切り捨て)

固定資産税の特別措置を適用すると、37,200円減税されます。

よって、3年間で合計147,400円軽減されます。

注意:万全を期すために、耐用年数及び固定資産税の金額は、国税庁又は貴社の顧問税理士にご確認ください。

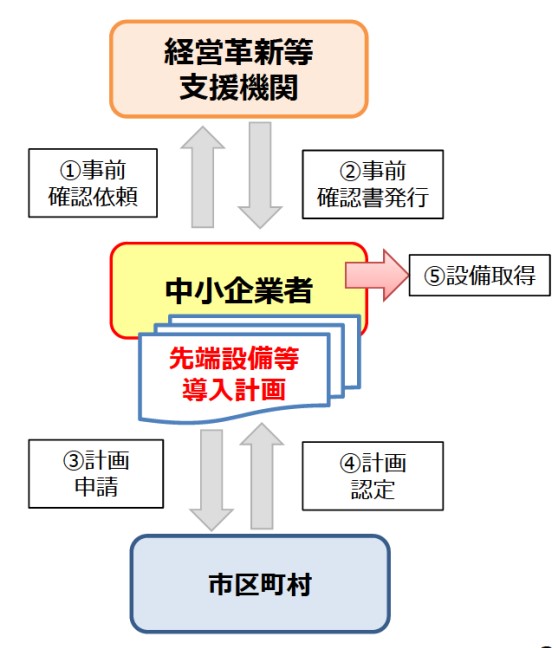

制度を活用するには

固定資産税の特例措置を受けるには、先端設備等導入計画を作成し管轄の市町村に認定してもらう必要があります。

中小企業者にて、先端設備等導入計画を策定します。

①認定革新等支援機関に事前確認依頼をします。

②認定革新等支援機関から事前確認書が発行されます。

③市町村に計画を申請します。

④市町村から計画の認定を受けます。

⑤設備を取得します。

所在する市町村へ税務申告します。

※令和5年度からは、工業会証明書の提出が不要になります

先端設備等導入計画の作成にサポートが必要なら

先端設備等導入計画の作成するには、事業計画書を作成するためのスキル・ノウハウが必要となります。自らで作成すると、かなり作業時間が取られますので、サポートが必要になるかも知れません。

中小企業診断士の認定支援機関の弊社は、事業計画書を作成するプロフェッショナルです。豊富な知識と経験で、貴社の先端設備等導入計画の作成をサポートいたします。お気軽にお問い合わせください。

投稿者プロフィール